请远离那些叫你一次性全款买房的朋友

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

很多人在买房前,都会在网上用房贷计算器算下月供情况。以200万的房子、首付三成、贷款七成、贷款30年,用基准利率来计算,贷款是140万,利息127万,合计要还267万。很多人一看到这个数,就被吓到了,赶紧全款。

但我想说的是,这种思路是完全错误的。如果你是买排名前列套房和第二套房,远离那些叫你一次性全款买房的人。

为什么?

排名前列,房贷是你这这辈子能借到的较便宜的钱。所以能贷多久贷多久、能贷多少贷多少。

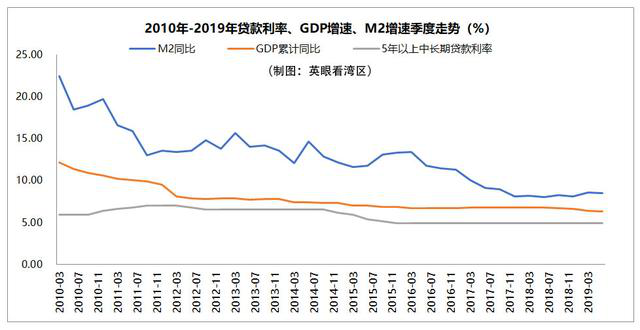

从过去十几年来看,中国的GDP增长速度一直超过5年以上中长期贷款利率。这意味着什么呢?意味着我们贷款付出的成本是远低于社会创造财富的速度。

目前中国经济的增速大概是6%,五年期以上的贷款基准利率是4.9%。换句话说,只要你能够跟上社会财富的平均增长水平,这笔钱借出来,你已经赚了1.1%的无风险套利空间。

除了房贷之外,任何你向金融机构借钱的成本,都非常高。消费贷、信用贷等金融产品,目前利率普遍在6-8%之间。如果找P2P网贷,这个成本就更高了。换句话说,房贷是我们少有能薅银行羊毛的方式了。

第二,社会财富在增加,个人收入也在增加,不要用你现在的收入去评估你未来的购买力。

中国经济仍在快速的发展过程当中,我们每个人的收入也在快速增加中。尤其是初入职场前10年的年轻人,每年的收入都会有非常明显的变化。以我自己为例,买排名前列套房时,当时月供差不多要5000元左右,扣除杂七杂八的支出后,勉强能够做到收支平衡,甚至有时候还要靠信用卡过渡一下。但基本一年后,这个月供就没有任何压力了。

所以,我们不要以现在的收入去评估我们未来的购买力。现在觉得很大的负担,未来都不会是多大的负担。

第三,通货膨胀下,购买力在贬值,债务同样在贬值。

这一点被很多人忽略掉了,因为很违背常识。怎么理解这一点?

举个例子。假如你在30年前借了1万块,期限为30年,在当时特别算是一笔大额负债了。但是到了30年后的今天,1万元的债务是微不足道的。

再举个例子。假设你跟银行借款100万,以货币购买力每年贬值5%计算,30年后,这笔债务从数字上来看,还是100万,但实际上,只有21万了。因为现在的100万就等于30年后的21万。

第四,货币在贬值,资产在增值,只有适当的负债才能抵御通货膨胀。

从负债的角度看,通货膨胀是你的朋友,负债是对抗通货膨胀最有效的办法之一。持有现金是最不划算的方式了。

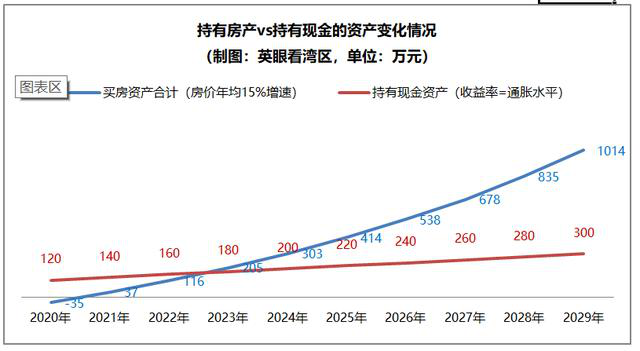

假设同样是一个人,目前有存款100万,每年20万收入保持不变,他选择了两种不同的操作方式。

方式一:用100万当首付,买了一套300万的房子。贷款200万,贷30年,累计要还贷款本息400万。每年还款13万。

方式二:一直持有现金,存定期,保证定期产生的回报可以抵御掉通货膨胀——这个回报已经非常高了。

两种方式下,对一个人的资产和身家会有什么样的影响?我做了一个小测算,结论很惊人。

假设房价每年以10%的速度增长,等到十年以后,买房的人比不买房的人身价高了278万。

方案一:十年后,累计的资产为:累计工资收入200万元-支付房贷130万元-剩余房贷270万+房屋总价778万元=578万元。

方案二:累计工资收200万元+100万元存款=300万元。

假设房价每年以15%的速度增长——这个速度在广州来说,并不算高。具体见上一篇文章:残酷事实:在广州房价没涨3倍,别说你跑赢了大市!等到十年以后,买房的人比不买房的人身价高了714万。

方案一:十年后,累计的资产为:累计工资收入200万元-支付房贷130万元-剩余房贷270万+房屋总价1214万元=1014万元。

方案二:累计工资收200万元+100万元存款=300万元。

这还是假设现金产生的收入能够覆盖通胀,否则两者之间的差距会更大。这就是为什么过去几十年,同一年毕业的人,买房和不买房,过了几年后大家的阶层差距越来越大的原因。

因为货币购买力在贬值、债务在贬值,但资产在增值,此消彼长之下,负不负债买房,对一个人的影响就非常大了。

所以,下次当你买房的时候,尤其如果你是买排名前列套房和第二套房,谁叫你一次性付款,远离他,有多远离多远。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。