楼市扑朔迷离:宽货币,紧房贷,现在还是买房好时机吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近的房贷利率真是让人越来越看不懂了,简直就是一出冰与火之歌。

1

国家货币宽松,房贷利率会下调吗?

7月23日,国务院常务会议提出积极的财政政策要更积极,稳健的货币政策要松紧适楼市度,简单来说就是国家要向市场上释放货币。

央行随之而动,向市场扔钱,7月份释放7000亿的降准资金和5000亿的MLF借贷资金。

按照以往经验,宽松的货币政策出台后利率一定就会跟着下调,这一次也会照旧吗?

1

部分城市疑似出现房贷利率下调

1.广州上海真的下调利率了吗?

近期,有两个城市传来房贷利率下调的消息。

排名前列个是广州,广州地区的汇丰银行两个月以来,首套房贷利率由基准利率上浮25%下调到基准利率上浮8%,二套房贷利率由基准利率上浮26%下调到基准利率上浮10%。

另一边,上海房贷利率下调的消息也传得风风火火。

8月9日,有消息传出工行上海分行和农行上海分行在同一天调整了上海首套房利率折扣,从9.5折降到9折。

这两条消息一出,朋友圈瞬间就炸开了,市场上马上就有人开始传言“水”又开始流入房地产,甚至有人认为楼市调控要放松了,房价要迎来大涨。

但是事实是这样吗?广州汇丰银行的确有房贷利率下调,但目前仅仅只有这一家银行下跌而已,不足以说明整个广州房贷市场。

最有代表性的国有四大行,广州的这四大行首套房基准利率依旧还是保持利率上浮10%;而二套房利率也依然是上浮15%~20%。

整个广州市场首套房利率高达5.55%,只比上月5.57%的房贷利率低0.02%,再考虑汇丰银行拉低平均值,与其说是房贷下调,倒不如说是正常波动。

而关于上海的利率下调,工行和农行的上海分行也进行了澄清,表明并没有进行房贷利率下调。

网上也有说法是的确有下调的新规,但是隔天就被叫停。不管是哪种说法,呈现给我们的结果就是利率没有下调。

上海利率虽然没下调,但是却是全国热点城市中利率较低的,有些银行甚至还有9折到9.5折不等的首套房折扣。

作为四大一线之一的上海,居然还有房贷优惠,这会不会是利率下调的信号呢?

2.上海低房贷利率的真相

虽然上海对于首套房的贷款利率的确是低于基准利率,较低会有9折的优惠,但并不代表楼市要放松调控。

大家不要忽略了上海的身份——全国金融中心,所以上海的资金是全国最充裕的,而且金融机构众多,相互之间竞争激烈,才会一直以来都保持较低的房贷利率,但保持低利率不能粗浅地理解为全国性的利率下降。

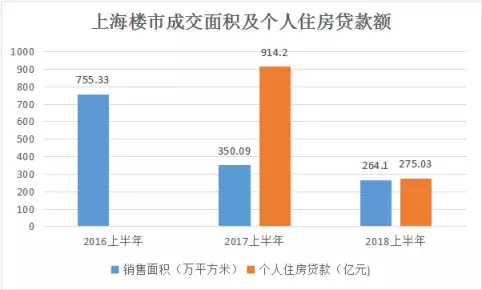

另一方面,也是因为上海楼市调控严厉,成交量少。今年上半年上海楼市成交量只有264.1万平米,比2017年同期减少25%,比2016年更是减少65%。

买房的人少了,贷款就肯定少了。今年上半年上海个人住房贷款只新增275.03亿元,同比去年在增加量上少了914.20亿元,个人贷款增加量只相当于去年上半年的23%。

买房的人少,申请贷款的人更少,银行贷款额度相对宽松,当然就可以保持较低的利率。

更直观地来看,上海虽然首套房贷利率较低,甚至说是会有折扣,但是真正能拿到9折优惠的人并不多。

7月份,首套房的平均房贷利率已经达到5.16%,都已经超过基准利率4.9%了,更别说是9折。

上海是最发达的金融市场,贷款需求不足的供需关系决定了上海的房贷利率不会过高,但这并不代表利率就会下调。

关于上海两大银行房贷利率下调的说法,不管是利率下调后再撤回,还是说纯粹是谣言,都表明了楼市贷款调控并没有放松。

房贷利率下调的传言我们已经理清,但是还有一个问题没有解决:国家货币宽松,释放大量资金进入市场,会让利率下调吗?

1

宽松货币政策会导致利率下降吗?

1.政策调控房地产的决心更坚决

中央政治局会议已经明确“解决房地产问题、坚决遏制房价上涨”,央行虽然会放水,但水并不是奔着楼市去的。

不管是降准还是MLF提供的中期借贷,前面都离不开两个字——“定向”。

国家已经明确不搞大水漫灌,而是通过“定向降准”“定向MLF”来精准滴灌实体产业,不会让资金流向楼市,从而让房贷利率下调。

2.楼市正处严厉调控期,不会放出误导信号

群众都是盲目的,往往听风便是雨,更何况经过前十年楼市黄金时期洗礼的购房者,更是会听到一点风吹草动就觉得房价要暴涨或者暴跌了。

现在这个特殊时期,在目前资金走向宽松的市场环境下,一旦房贷利率下调很容易牵动大家敏感的神经,让大家放大解读成楼市调控松动甚至新一轮房价上涨的征兆。

去杆杠、防炒房依旧是今年的重点,国家一定不会让大家抱有房价还要大涨的预期,不会随便给购房者希望。

要打击大家对楼市的预期,稳利率就是一个重要前提,银行又怎么会轻易下调利率呢?哪怕银行层面动了心,但也不敢随便乱动,一动就会被堵住,像上海一样,第二天就被撤回。

3.实际上,房贷利率在持续上涨

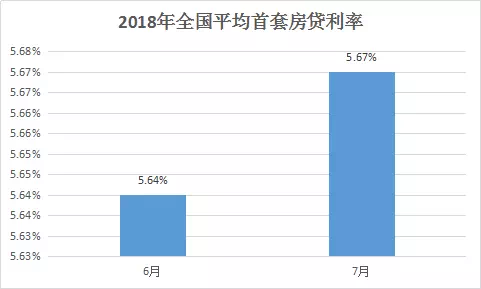

截至7月,首套房贷利率已经连续上涨19个月了,全国首套房贷款平均利率达到5.67%,相当于基准利率的1.157倍,环比6月上升了0.53%。

其中热点城市的利率上浮比例更高,目前武汉、南京、济南、郑州、青岛、苏州等热点城市主流银行的首套房贷利率都已经上浮超过20%,二套房主流银行的利率更是在上浮25%-40%之间。

在这些城市中,首套房平均房贷利率较高的武汉已经高达6.35%,相当于基准利率的1.3倍。

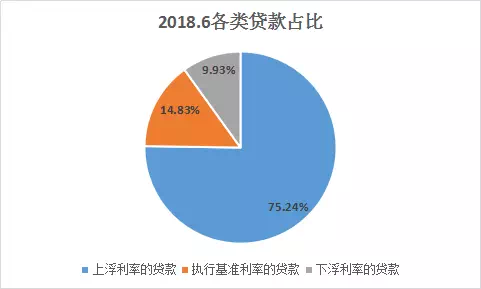

利率上浮已经是全国普遍现象,根据统计数据,6月份,上浮利率的贷款占比75.24%,执行基准利率的贷款占比14.83%,下浮利率的贷款占比只有9.93%。

本轮房价上涨已持续三年多,楼市本身就有调整需求,而个别城市的部分银行下调了房贷利率,也只是根据自身的业务情况做了些调整,这完全不能代表全国房地产的趋势。

不管从国家的战略层面还是实际利率的变化来看,房贷利率都没有也不会因为货币宽松而下调。

但是不会下调是不是就意味着还会一直上涨呢?房贷利率已经涨了19个月了。如果利率还要涨,那是不是现在就要赶紧买房呢?

2

利率这么高,现在还是买房较佳时机吗?

关于利率,现在是涨是跌呢?我的观点是利率仍然存在上涨空间,为什么?

1

利率仍然存在上涨空间

1.政策调控方向是去杠杆、稳楼市

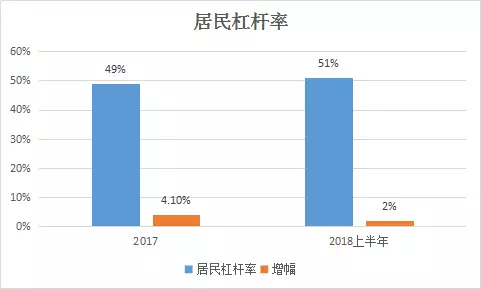

2017年末的居民部门杠杆率是49%,相比年初全年上涨4.1个百分点,2018年6月末,居民部门杠杆率是51%,半年上涨2个百分点;杠杆率虽然仍在上升,但增速在放缓。去杠杆已经见到成效。

去杠杆一直都是中央基调,不管是上半年提到的“去杠杆”,还是年中刚刚提出的“稳杠杆”,归根结底都是要尽力控制杠杆率不上涨。

杠杆率不上涨就意味着不能让贷款过多,而过低的房贷利率就会让更多人涌入楼市贷款买房,换句话来说就是利率下降会导致杠杆加强,这明显是与去杠杆的政策相违背。

2.为了利润,银行就得提高房贷利率

银行给出的房贷利率是多少,很大程度上受市场上的资金量影响,市场上的钱少,利率就会更高。

7月份M2总量是177.62万亿元,同比增长仅8.5%,相比2016年1月14%增速已经大幅度下降,比2010年近30%的M2增速是更加不如。

M2长期低增速,整个市场上的钱都不像以前增加得那么快了。

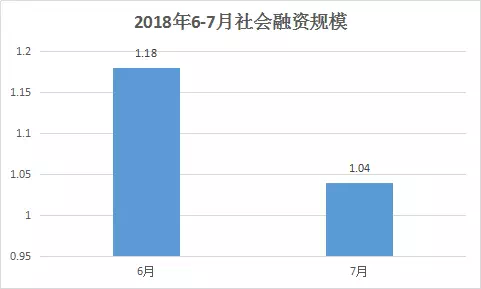

另一方面,7月社会融资规模1.04万亿元人民币,环比6月下降了12%,全社会融资都困难,借钱成本上升,银行的房贷利率自然也会上升。

虽然央行通过MLF放贷给银行,但是MLF也是要利息的,而且一年期的利率高达3.3%。

现在利率较高的三年期存款利率才3.2%,一年期的更是只有2.6%。而如果银行用央行的MLF来发放房贷,资金成本3.3%,银行的资金成本就更高了。

成本高了,房贷利率只能通过上涨来获取利润。所以,这一刻央行的MLF虽然给银行提供了更多资金,但是资金成本的限制让房贷利率只能往上调。

3.相比历史高点,当前利率还较低

虽然当前首套房贷利率已经连涨19个月,但是放在整个历史利率上来看,5.67%的平均房贷利率在近年的房贷历史上仍属于中低利率,距离2014年7.0%和2011年7.5%的利率高点仍有很大差距,远远谈不上利率过高。

根据统计数据显示,最近的7月全国533家银行中,有9%的银行进行了上调房贷利率,超过90%的银行房贷利率与上月持平。

下调利率的银行接近于0,有涨无跌。

所以从银行的利率调整的结果上看,哪怕涨得再少再慢,但利率都是在上涨的。

但是我认为,在精准调控下,接下来银行会对不同购买行为作出利率上的差别化对待。

首套房贷利率可能会为了保护刚需而减少上浮甚至不上浮,尤其是一些前期首套房贷利率涨幅过高的城市,例如武汉有很大可能会下调首套房贷利率。

而二套房房贷利率,整体仍然会上涨,但是经过早期利率上涨潮,利率不会再大幅度上涨,接下来的上涨幅度会收窄。

在目前的经济形势下,货币政策存在适当宽松的趋势,但抑制炒房、维持楼市稳定仍然是当前房地产政策的基本原则,所以,即便是货币政策稍有宽松。

但政府对于资金的释放也将是精准控制的,更多的是满足刚需购房者的信贷需求,首套房贷利率会有机会下调,但是二套房利率不会得到放松,差异化的住房信贷政策会在这里得到体现。

在接下来的房地产调控中,尤其是在房价上涨冲动有所抬头的时候,特别不会出现放松的迹象,“坚决遏制房价上涨”,所以房贷利率仍是大概率继续上涨,只是上涨增速会减缓,由快车道进入慢车道。

2

利率这么高,房子该现在买还是以后再买?

前一部分通过分析已经告诉大家,对于首套购房者而言,房贷利率会有下调机会,但并不是说就一定要等利率下调才买房。

首套房是刚需房,毕竟是买来自己住的,挑到合适的房子随时就可以出手了,没必要为了省几万的利息而空等,当前的幸福生活才是最重要的。

而对于二套房的改善或者投资购房者,在利率大概率继续上行的环境下,能早点买房当然就早点买。

但是要注意一点,买房不能因为现在利率低而买,而是要因为这个城市、这个区域、这个项目有投资价值才去买。

如果你挑选到的项目是经过研究,的确有投资价值,那可以趁现在利率还没有涨到顶去买。

但是如果你没有好的投资项目,就千万不能贪图更低的利率而随便投资,最终捡了芝麻丢了西瓜,省几万十几万的利息,赔了几十几百万的房子。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。